Diese Woche verabschiedete das katalanische Parlament mit einiger Verzögerung den Haushalt für das Jahr 2014. Als Teil der hiermit verbundenen steuerlichen Massnahmen wird die Erbschaftssteuer mit dem Gesetz 2/2014 vom 27. Januar 2014 für die näheren Angehörigen in Katalonien reaktiviert und die persönlichen Freibeträge abgesenkt. Dies betrifft nicht zuletzt viele ausländische Residente, sofern der Erblasser seinen Wohnsitz in Katalonien hat.

Diese Woche verabschiedete das katalanische Parlament mit einiger Verzögerung den Haushalt für das Jahr 2014. Als Teil der hiermit verbundenen steuerlichen Massnahmen wird die Erbschaftssteuer mit dem Gesetz 2/2014 vom 27. Januar 2014 für die näheren Angehörigen in Katalonien reaktiviert und die persönlichen Freibeträge abgesenkt. Dies betrifft nicht zuletzt viele ausländische Residente, sofern der Erblasser seinen Wohnsitz in Katalonien hat.

Hintergrund

Die Erbschaftssteuer ist in Spanien nicht einheitlich geregelt. In bestimmten Bereichen wurde den Autonomen Gemeinschaften die Regelungsbefugnis übertragen, wobei fast alle Autonomen Gemeinschaften Sonderregelungen eingeführt haben. Katalonien entlastetet hierbei ab dem Jahr 2010 Vermögensübertragungen auf die näheren Angehörigen im Erbfall und stellte diese schrittweise bis zum Jahr 2011 von der Erbschaftssteuer frei. Die Erbschaftssteuer wurde allerdings in Katalonien nie im eigentlichen Sinne abgeschafft, sondern über einen Nachlass auf den zu zahlenden Steuerbetrag (bonificación) freigestellt. Dieser Nachlass wird nun teilweise zurückgefahren, wobei gleichzeitig die persönlichen Freibeträge abgesenkt werden.

Wen betreffen die Änderungen?

Die Änderungen betreffen in Spanien residente Erben, sofern der Erblasser seinen gewöhnlichen Aufenthalt über die letzten (5) Jahre mehrheitlich in Katalonien hatte. Die Regelungen finden allerdings – zumindest derzeit – keine Anwendung auf Erbfälle bei denen Erblasser und/oder der Erbe nicht in Katalonien bzw. Spanien ansässig sind. Es geht also aktuell vor allem um Erbfälle bei denen die Familie in Katalonien wohnt.

Geringere persönliche Freibeträge

Die persönlichen Steuerfreibeträge fallen in Katalonien zukünftig deutlich geringer aus:

Gruppe I (Abkömmlinge unter 21 Jahre): Der Freibetrag wird auf € 100.000 zuzüglich € 12.000 für jedes Jahr unter 21 Jahre, aber maximal € 196.000 gesenkt (bislang € 275.000, wobei ein Freibetrag bis € 539.000 möglich war).

Gruppe II (Abkömmlinge über 21 Jahre, Ehegatten und aufsteigende Linie): Es gilt zukünftig ein einheitlicher Freibetrag von € 100.000 für Ehegatten und Kinder (bislang € 500.000 für den Ehegatten bzw. € 275.000 für die Kinder), € 50.000 für restliche Abkömmlinge (bislang € 150.000) und € 30.000 für die aufsteigende Linie (bislang € 100.000).

Gruppe III (Seitenlinie 2. und 3. Grad, Abkömmlinge und aufsteigende Linie durch Verwandtschaft): Der Freibetrag wird auf € 8.000 verringert (bislang € 50.000).

Gruppe IV (Seitenlinie ab 4. Grad und Dritte): Wie bisher wird kein Freibetrag gewährt.

Beschränkung des zusätzlichen Freibetrags für ältere Erben

Erben ab 75 Jahren konnten bislang in Katalonien unabhängig vom Verwandtschaftsverhältnis zum Erblasser einen zusätzlichen Freibetrag von € 275.000 geltend machen. Dieser Freibetrag wird nun beschränkt und gilt zukünftig nur noch für Steuerpflichtige der Gruppe II, also Ehegatten, Abkömmlinge über 21 Jahre und Erben in aufsteigender Linie.

Wegfall des zusätzlichen Freibetrages für die näheren Angehörigen

Der bislang geltende zusätzliche Freibetrag für Ehegatten (€ 150.000), Kinder (€ 125.000), sonstige Abkömmlinge (€ 50.000) und Erben in aufsteigender Linie (€ 25.000) gemäss Art. 30 des katalanischen Erbschaftssteuergesetzes 19/2010 entfällt ersatzlos.

Geringerer Nachlass auf die Steuerquote

Mit Ausnahme des Ehegatten, der auch weiterhin einen Nachlass von 100% auf die Steuerquote geltend machen kann, erfährt der Nachlass auf den zu zahlenden Steuerbetrag (bonificación) nun deutliche Einschränkungen.

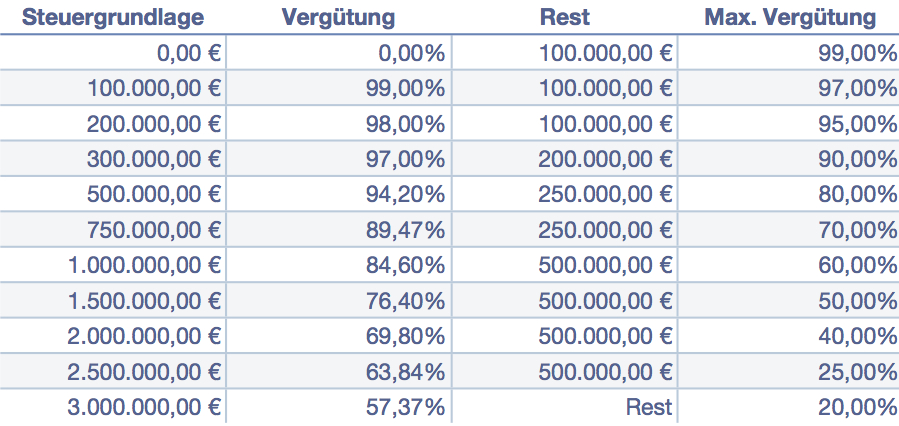

Für die Gruppe I und II, mithin Kinder und sonstige Abkömmlinge und Erben in aufsteigender Linie wird der Nachlass auf die Steuerquote zukünftig nach der folgenden Tabelle progressiv gestaffelt, wobei kleinere Nachlässe begünstigt werden:

Je höher der zu versteuernde Nachlass, desto geringer fällt danach zukünftig die Vergünstigung auf die Steuerquote aus. Erben nur die Kinder und ist nach Abzug aller Vergünstigungen ein Betrag von € 100.000 zu versteuern, bleibt die Erbschaft damit auch zukünftig praktisch steuerfrei, da ein Nachlass von 99,00% auf den zu zahlenden Steuerbetrag gewährt wird. Anders sieht dies allerdings schon bei einem zu versteuernden Nachlass von € 500.000 aus, bei dem sich die Vergünstigung auf 94,20% reduziert.

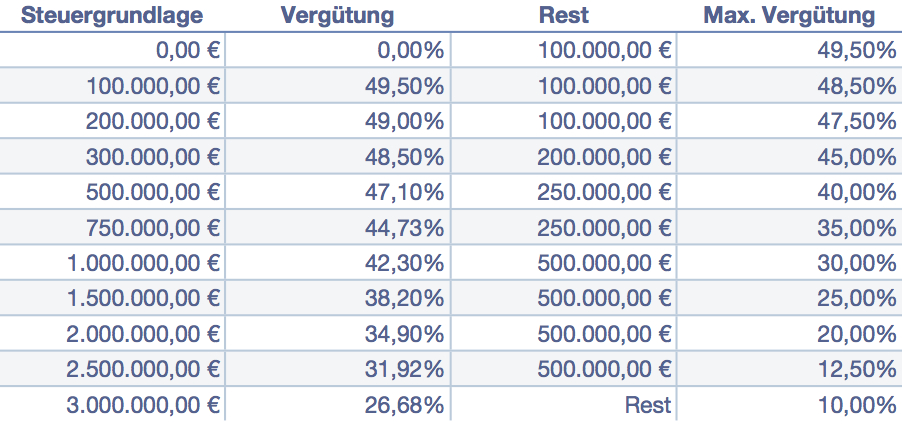

Damit aber nicht genug: Gleichzeitig wird der Nachlass auf die Steuerquote (bonificación) zukünftig an die Geltendmachung sonstiger Vergünstigungen gekoppelt. Dies bedeutet, dass bei einem Erben, der (zusätzlich) bestimmte andere Vergünstigungen geltend macht (z.B. Freibeträge wegen des Erwerbs des Geschäftsbetriebs oder anderer Vergünstigungen, die nur vom Willen des Steuerpflichtigen abhängen), sich der Nachlass auf die Steuerquote nach folgender Tabelle halbiert:

Im Endergebnis führt dies dazu, dass zukünftig in Katalonien weit mehr Steuerpflichtige bei der Erbschaftssteuer zu Netto-Zahlern werden. Die katalanische Generaldirektion für Steuern rechnet mit einem Anstieg von etwa dem Dreifachen.

Diese Entwicklung ist nicht nur für in Katalonien ansässige Personen zu bedauern. Die Ungleichbehandlung von Nicht-Residenten bei der Erbschaftssteuer, die sich aktuell nicht auf die autonomen Steuervergünstigungen berufen können, wird derzeit nach und nach vom Europäischen Gerichtshof aufgebrochen. Spanien ist in dieser Frage verklagt und Deutschland wurde insoweit kürzlich verurteilt. Ein Ende der Diskriminierung ist deshalb abzusehen. Gleichzeitig reiht sich aber nun Katalonien in die Autonomen Gemeinschaften ein, die gerade jetzt die autonomen Steuervergünstigungen nach und nach aufweichen.

Wie dem auch sei machen die Änderungen für alle Betroffenen erforderlich, ihre Nachfolgeplanung zu überdenken und gegebenenfalls neu auszutarieren.

Die Änderungen gelten für alle Erbfälle ab dem 01. Februar 2014.

© 2014 Andreas Fuss Abogado & Rechtsanwalt · Rechtliche Hinweise · Kontakt

Siehe hierzu auch:

Spanische Erbschaftssteuer – Autonome Steuerbefreiungen und deutsche Erbfälle