Wer in Spanien eine Wohnung kauft, muss Vermögensübertragungssteuer (Impuesto de Transmisiones Patrimoniales oder ITP) zahlen. Diese Steuer ist der deutschen Grunderwerbsteuer vergleichbar. Weitgehend unbekannt ist allerdings, dass in Spanien diese Steuer auch dann anfällt, wenn eine Wohnung nur angemietet wird.

Wer muss die Steuer abführen?

Steuerpflichtig ist der Mieter. Der Vermieter haftet für die Abführung subsidiär, sofern er sich beim Empfang der ersten Mietzahlung vom Mieter keine Bescheinigung zur Abführung der Steuer hat vorlegen lassen. Dies bedeutet allerdings nicht, dass damit die Steuerlast auf den Vermieter verlagert wird. Steuerpflichtig bleibt stets der Mieter.

Was genau ist zu versteuern?

Zu versteuern ist die Gesamtmiete während der Laufzeit des Mietvertrages. Bei Mietverträgen städtischer Wohnungen (fincas urbanas), die sich zwingend Jahr für Jahr zugunsten des Mieters verlängern, wird hierbei ein Zeitraum von mindestens drei Jahren zugrunde gelegt. Sofern sich das Mietverhältnis über die ursprünglich vereinbarte Mietzeit hinaus verlängert, wird zunächst der vereinbarte Zeitraum veranlagt; die Steuer für die Verlängerung ist nachzuentrichten.

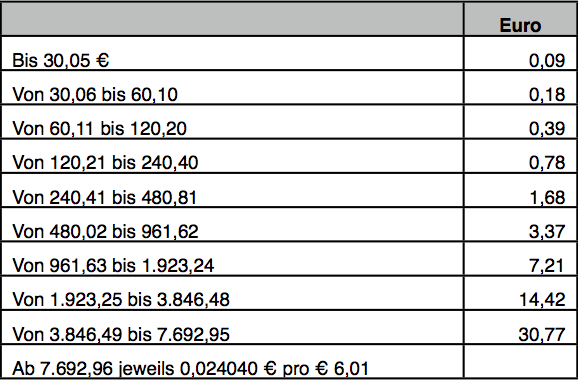

Wie hoch sind die Steuertarife?

Die Steuertarife der ITP hängen von der jeweiligen Autonomen Gemeinschaft ab. Hat diese keine besonderen Tarife verabschiedet wie z.B. in Katalonien, gelten die staatlichen Tarife (siehe Tabelle).

Beispiel: Die Wohnung wird auf 5 Jahre bei einer monatlichen Miete von € 850 angemietet. Danach ist ein Betrag von € 51.000 zu versteuern (850/Monat x 12 Monate = 10.200/Jahr x 5 Jahre). Der Steuerbetrag bis € 7.692,95 beläuft sich auf € 30,77. Der Restbetrag beläuft sich auf € 173,23 (51.000 – 7.692,95 = (43.307,05 x 0,024040)/6,01). Damit wären im Beispielfall also € 204,00 an ITP an das Finanzamt zu zahlen.

Wann und wie ist die Steuer abzuführen?

Die Frist zur Abführung der Steuer (ITP) beläuft sich auf 30 Werktage ab Anmietung bzw. ab Verlängerung der ursprünglichen Mietzeit. Die Steuer kann auf zwei Wegen beglichen werden: Entweder durch Abgabe einer Steuerklärung bei der Steueragentur der zuständigen Autonomen Gemeinschaft (Modell 600) oder im Wege des Erwerbs von offiziellen Stempelpapier (papel timbrado). Dieses Stempelpapier kann in so genannten estancos – einer Art Kiosk erworben werden und wird regelmässig benutzt, wenn ein Wohnungsverwalter (administrador de fincas) den Mietvertrag vermittelt. Allerdings kann dieses Papier von jedem zur Abfassung des Mietvertrages und damit zur Abführung der Steuer verwendet werden.

Gibt es Ausnahmen?

Unternehmen oder Selbständige, die Geschäftsräume anmieten, sind von der ITP befreit. In diesem Fall unterliegt die Miete der Mehrwertsteuer (IVA). ITP fällt daher nur bei Anmietungen zur privaten Nutzung an.

Nicht nur der Erwerber eines Wohnung, sondern auch der Mieter ist daher steuerpflichtig und muss ITP abführen, wenn die Steuerlast auch deutlich geringer ist. Dies gilt selbst bei der Anmietung eines Zimmers im Rahmen einer Untervermietung. Sofern ein Wohnungsverwalter (administrator de fincas) bei der Anmietung vermittelt, wird er sich um die Abführung der Steuer kümmern und vom Mieter die entsprechenden Beträge verlangen. Der Sache nach handelt es sich hierbei aber stets um eine Angelegenheit des Mieters.

© 2013 Andreas Fuss Abogado & Rechtsanwalt · Rechtliche Hinweise · Kontakt

Hinweis: Bitte beachten Sie, dass dieser Betrag nur eine unverbindliche Information darstellt und Änderungen unterliegen kann. Die Veröffentlichung kann daher eine fachliche Beratung nicht ersetzen und stellt keine Rechtsberatung dar. Nähere Hinweise zu den Nutzungsbedingungen dieses Beitrags und Blogs finden Sie unter dem Abschnitt Rechtliche Hinweise.

Hinweis zu Änderungen

Mit der Reform des Mietrechts mit dem Königlichen Gesetzesdekret 21/2018 vom 14. Dezember zur Verabschiedung dringender Massnahmen für Wohnungen und Miete wurden Mietverträge zur dauerhaften Nutzung als Wohnung des Mieters, die ab dem 19. Dezember 2018 abgeschlossen wurden, von der Vermögensübertragungssteuer (Impuesto sobre Transmisiones Patrimoniales) freigestellt. Nähere Informationen zu der Mietrechtsreform 2018 finden sich im folgenden Beitrag:

Reform des Mietrechts: Die wichtigsten Änderungen